Asia puede impulsar su resiliencia económica en medio de las crecientes tensiones comerciales

Aranceles

|

| (Crédito: 35007/iStock por Getty Images) |

Por Thomas Helbling , Andrea Pescatori y Krishna Srinivasan

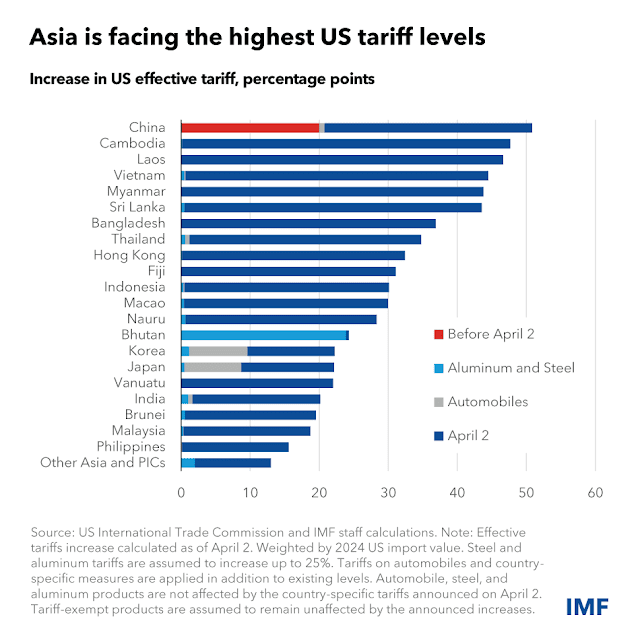

A medida que se reestructura el sistema económico mundial, los aranceles estadounidenses son los más altos en un siglo, y algunos de los más elevados se dirigen a Asia. Líder del comercio mundial, Asia representó casi el 60 % del crecimiento mundial en 2024. Sin embargo, el exitoso modelo de crecimiento de la región, basado en la liberalización del comercio y la integración en las cadenas de valor, enfrenta desafíos crecientes.

Si bien se han suspendido algunos gravámenes, las tensiones entre Estados Unidos y China han aumentado significativamente, como también la incertidumbre sobre la política comercial en general.

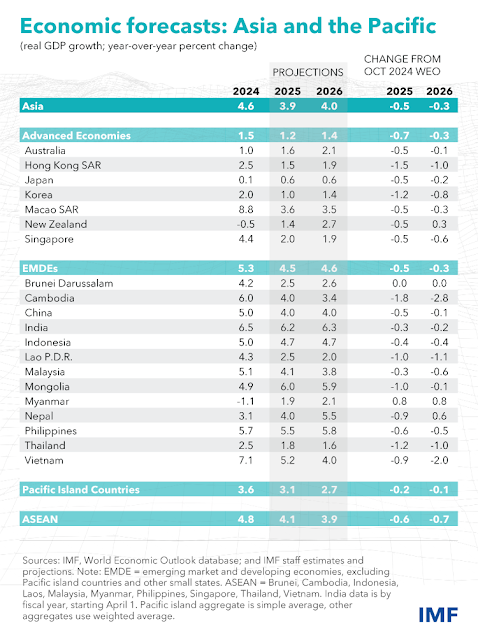

En este contexto, las perspectivas para Asia y el Pacífico se han desfavorecido. En nuestro pronóstico de referencia, proyectamos que el crecimiento se desacelerará al 3,9 % este año, desde el 4,6 % del año pasado. La rebaja de 0,5 puntos porcentuales, la más pronunciada desde la pandemia, refleja una demanda mundial más débil, la reducción del comercio, condiciones financieras más restrictivas y una mayor incertidumbre. Proyectamos un crecimiento del 4 % en 2026, también más lento que el previsto anteriormente.

El debilitamiento es generalizado. Se espera que el crecimiento en las economías avanzadas de la región sea del 1,2 % este año, lo que supone una revisión a la baja de 0,7 puntos porcentuales con respecto a enero. Sin embargo, en Japón, se proyecta un crecimiento moderado, hasta el 0,6 %, desde el 0,1 % del año pasado, ya que el repunte previsto del crecimiento de los salarios reales debería impulsar el consumo. Sin el lastre externo, el aumento habría sido mayor.

En las economías de mercados emergentes y en desarrollo, se proyecta un crecimiento del 4,5 % para este año, lo que supone una revisión a la baja de 0,5 puntos porcentuales. En China, se espera que la expansión fiscal del presupuesto de 2025 compense parcialmente el impacto negativo del aumento de aranceles y de la política comercial. El crecimiento en China se ha rebajado a alrededor del 4 % este año y el próximo.

En India, que es menos abierta en comparación con otras economías, proyectamos que el crecimiento se desacelerará moderadamente a 6,2 y 6,3 por ciento, respectivamente, en 2025 y 2026. El crecimiento en los países de la ASEAN experimentó una reducción más pronunciada a 4,1 por ciento en 2025 debido a shocks externos y a la debilidad de la demanda interna en algunas economías.

Los aranceles lastrarán la economía mundial y socavarán el impulso económico de la región tras la pandemia. Esto se debe a que las exportaciones han impulsado el crecimiento en muchas economías emergentes en un contexto de débil demanda interna. En algunas, el aumento del endeudamiento ha lastrado el gasto de los consumidores y ha impuesto a muchos altos costos del servicio de la deuda.

Las exportaciones asiáticas a Estados Unidos y otras economías avanzadas se han mantenido sólidas gracias a la demanda de productos de alta tecnología, incluyendo un auge impulsado por la inteligencia artificial. Esto ha incrementado significativamente el valor de las ventas a Estados Unidos, así como a través de la vía más directa a través de las cadenas de suministro globales, lo que ha dejado a muchas economías asiáticas más vulnerables a la fluctuación de la demanda estadounidense y al creciente proteccionismo.

Reequilibrio e integración

Los riesgos para las perspectivas globales y regionales se inclinan a la baja. Entre ellos se incluyen mayores tensiones comerciales, condiciones más restrictivas en los mercados financieros y una mayor incertidumbre. Por el lado positivo, las nuevas oportunidades comerciales, mediante la diversificación de los mercados de exportación y nuevos acuerdos comerciales, y el renovado impulso de las reformas estructurales podrían impulsar el crecimiento.

Asia también enfrenta obstáculos estructurales, en particular la vulnerabilidad de su modelo de crecimiento basado en las exportaciones. Esto se suma a las presiones derivadas del envejecimiento y el declive de la población en algunos países de la región, así como a la reciente tendencia a la baja de la productividad .

Los posibles vientos en contra derivados del aumento de las tensiones comerciales exigen un modelo de crecimiento más equilibrado, liderado por una demanda interna más fuerte y estructuralmente duradera en algunos países, una mayor diversificación de las exportaciones y vínculos económicos regionales más fuertes en general.

Impulsar la demanda interna, especialmente el consumo privado, requiere medidas de política estructural. Unas redes de seguridad social más eficaces pueden ayudar a reducir el ahorro precautorio y fomentar la confianza, especialmente en China, donde los planes para impulsar el consumo son un paso en la dirección correcta.

En los casos en que la deuda de los hogares es elevada, las medidas coordinadas para reestructurar la deuda de las personas con cargas pesadas, mejorar la educación financiera y prevenir el endeudamiento excesivo contribuirían a impulsar el consumo. En Tailandia , por ejemplo, las autoridades han adoptado medidas como la asistencia para el pago y la implementación de programas de reestructuración de la deuda. De igual manera, impulsar la inversión privada requerirá reformas del mercado laboral, mejoras en el entorno empresarial e inversiones en salud y educación para fortalecer el capital humano.

Una mayor diversificación de los mercados de exportación y la integración regional podrían ayudar a proteger a las economías de las crisis globales, incluso en una región donde el comercio es más duradero que en el resto del mundo. Por ejemplo, observamos un amplio margen para un mayor comercio intrarregional en la ASEAN, basado en una mayor integración en los ámbitos comercial y financiero. De igual manera, iniciativas como la Asociación Económica Integral Regional pueden contribuir a profundizar la cooperación, no solo en el comercio de bienes, sino también en los servicios, la economía digital y la armonización regulatoria. El éxito en estas áreas depende cada vez más de las capacidades digitales, un área en la que Asia está logrando avances significativos. Singapur se encuentra entre las economías más competitivas digitalmente, y Corea e India lideran los servicios gubernamentales digitales.

Acto de equilibrio para las políticas

En el contexto actual de mayor incertidumbre, las políticas deben calibrarse con flexibilidad y adaptarse a las circunstancias de cada país. Por ejemplo, en lo que respecta a la política fiscal, existe un delicado equilibrio. La pandemia dejó a muchos países con un mayor endeudamiento y menos margen de maniobra en los presupuestos públicos. Reconstruir los márgenes de maniobra fiscales tras el aumento de la deuda debido a la pandemia es fundamental para la resiliencia. Sin embargo, dado el importante impacto en la demanda externa, la política fiscal también debe amortiguar el impacto a corto plazo. Esto debería respaldarse con una flexibilización monetaria, cuando la inflación se encuentre cerca o por debajo del objetivo, y permitiendo que los tipos de cambio actúen como amortiguadores. Los riesgos para la estabilidad financiera derivados de fluctuaciones desordenadas del mercado deben gestionarse con cautela, guiados por el marco integrado de políticas.

En la práctica, esto implica brindar apoyo específico y puntual a las personas y empresas vulnerables, especialmente en los sectores exportadores más afectados, y seleccionar cuidadosamente la inversión pública para sostener la demanda. Al mismo tiempo, los países necesitan estrategias creíbles de consolidación en los próximos años, lo que normalmente implicaría un ajuste fiscal gradual anclado en un marco de mediano plazo bien definido. Esto incluye mejorar la eficiencia del gasto público y reformas tributarias para aumentar la recaudación.

India es una de las economías que avanza en esta dirección. Introdujo una nueva política para contener la deuda a un nivel fijo, junto con esfuerzos para aumentar los ingresos mediante el fomento de la eficiencia de la administración tributaria y la protección del gasto social.

Otros países han seguido caminos similares. Mongolia reforzó sus normas fiscales para mejorar la transparencia, la rendición de cuentas y los anclajes fiscales a largo plazo. Corea pretende introducir una norma fiscal formal para orientar la política fiscal, aunque la legislación sigue pendiente en el parlamento.

Sri Lanka ha logrado avances notables en las reformas fiscales en el marco de su programa respaldado por el FMI. Esto incluye una importante movilización de ingresos y una reducción del déficit, con un aumento de los ingresos tributarios y una marcada reducción del déficit fiscal desde 2022, lo que demuestra el impacto de las políticas sostenidas.

En conjunto, estos esfuerzos ofrecen modelos útiles que permiten a las economías asiáticas equilibrar el apoyo al crecimiento a corto plazo con la necesidad de garantizar la sostenibilidad fiscal a largo plazo.

Fundación para la resiliencia

Más allá de las políticas macroeconómicas, las reformas estructurales serán esenciales para la resiliencia a largo plazo. El crecimiento de la productividad en Asia se ha desacelerado en la última década, especialmente en las economías emergentes.

La adopción de inteligencia artificial y otras tecnologías avanzadas podría ayudar a revertir esta situación si se apoya en inversiones en habilidades, infraestructura y marcos regulatorios. La digitalización, que ya está avanzada en muchas partes de Asia, puede contribuir a aumentar la productividad y generar nuevos empleos, especialmente en el sector servicios .

La reforma fiscal estructural y la integración regional deben ir acompañadas de esfuerzos para profundizar los mercados de capital, mejorar la inclusión financiera y la gobernanza. Estas no son soluciones rápidas, pero son vitales para garantizar que el crecimiento no solo sea sostenido, sino también inclusivo y sostenible. Para los países insulares del Pacífico, la resiliencia ante los desastres naturales y el cambio climático es fundamental. En este contexto, el acceso a la financiación climática será crucial.

Encrucijada estratégica

El modelo de crecimiento asiático, impulsado por las exportaciones, generó una prosperidad sin precedentes. Pero el mundo ha cambiado. El comercio es más incierto, los presupuestos públicos están más restringidos y la demanda interna es más importante que nunca.

Las autoridades deben actuar con decisión. Esto implica utilizar la política fiscal con criterio para impulsar el crecimiento a corto plazo donde se vea fuertemente afectado, comprometiéndose a reducir el déficit fiscal en los próximos cinco años. También requiere liberar todo el potencial de los mercados internos mediante reformas y forjar vínculos regionales más sólidos para fortalecer la resiliencia colectiva.

Los desafíos son reales, pero también lo son las oportunidades. Adoptar decisiones políticas inteligentes ayudará a Asia a escribir el siguiente capítulo de su historia de crecimiento, no solo como la fábrica del mundo, sino como una potencia económica dinámica, resiliente e integrada.

El artículo original se puede leer en inglés en este enlace.

Comentarios

Publicar un comentario