La guerra comercial de los semiconductores

Joseph Politano

Estados Unidos está involucrado en una guerra comercial masiva de chips con China. Necesitará ayuda si quiere ganar

La última década ha estado dominada por el desmoronamiento parcial de las redes comerciales globales en medio de una creciente competencia entre las grandes potencias. Las principales democracias del mundo, al verse enfrentadas a estados autocráticos agresivos en China y Rusia, han dejado de creer en el poder del comercio para inducir la liberalización política y la amistad internacional. El resultado ha sido el uso creciente del conflicto económico y el arte de gobernar industrial para lograr objetivos geopolíticos, y una frecuencia cada vez mayor de guerras comerciales. Esto fue particularmente importante después de la invasión rusa de Ucrania, donde un paquete de duras sanciones financieras y comerciales de EE. UU., la UE y otros llevaron a Rusia a una recesión que ayudó a reducir su capacidad para hacer la guerra. Sin embargo, la guerra comercial rusa palidece en tamaño e importancia tecnológica frente a otro conflicto económico: la guerra comercial de semiconductores liderada por Estados Unidos con China.

Los semiconductores se encuentran entre los productos más complejos jamás desarrollados por la humanidad. Son componentes esenciales para la producción de todos los bienes manufacturados modernos, como aprendieron los países occidentales cuando la escasez de chips de los últimos años paralizó la producción en industrias clave como la automotriz. Son necesarios para la capacitación e implementación de inteligencias artificiales de vanguardia a gran escala como ChatGPT, que están preparadas para desempeñar un papel económico cada vez más importante en la vida moderna. Por supuesto, también son componentes críticos de los tipos de arte militar moderno y armamento avanzado que los principales aliados democráticos usan para defenderse a sí mismos y a países como Ucrania. Durante mucho tiempo, China ha resentido su dependencia tecnológica de los chips extranjeros, que a menudo representan una parte mayor que el petróleo de las importaciones totales de la nación, especialmente porque gran parte de sus importaciones de chips extranjeros provienen de Taiwán, cuya independencia China no respeta. Los países occidentales también temen que China continúe ascendiendo en las cadenas de valor, construya un liderazgo amenazante en la producción de chips de alta gama y obtenga aún más influencia económica sobre el resto del mundo.

|

Es por eso que la administración Biden anunció un paquete integral de sanciones de chips y controles de exportación contra China en octubre de 2022 . Las sanciones están diseñadas para restringir las exportaciones estadounidenses de chips avanzados y equipos de fabricación de chips a China, reducir las exportaciones de países no estadounidenses que utilizan tecnología estadounidense e incluso restringir que los ciudadanos estadounidenses o los titulares de tarjetas verdes trabajen en las instalaciones de producción de semiconductores de China. La implementación de esas sanciones ha provocado que las exportaciones de chips fabricados en EE. UU. a China caigan casi un 60 % desde septiembre y que las exportaciones de equipos de fabricación de chips fabricados en EE. UU. caigan casi un 40 %.

Sin embargo, EE. UU. necesitará altos niveles de ayuda y coordinación de los aliados y socios comerciales, especialmente en Asia, para tener alguna esperanza de ganar esta guerra comercial. Si bien la mayoría de las empresas de semiconductores más grandes del mundo siguen siendo estadounidenses, la gran mayoría de la fabricación de semiconductores y equipos se produce en el extranjero, y las cadenas de suministro de chips son las más complejas que jamás hayan existido. Ese nivel de coordinación es una tarea difícil: la UE ha dudado en adoptar una postura firme en la guerra comercial entre EE. UU. y China que ha estado en curso desde 2016, y países como Japón y Corea del Sur han aprovechado recientemente la industria de semiconductores en luchas entre ellos. . La situación no se ve favorecida por el hecho de que la política industrial de EE. UU., si bien se trata principalmente de competir con China, también está tratando sutilmente de arrebatar el control de las cadenas de suministro de chips a los aliados asiáticos y europeos de EE. UU. y, como era de esperar, está provocando el rechazo de esas naciones. La tarea de coordinar las sanciones de chips es especialmente desalentadora dado que el mercado mundial de semiconductores ha entrado en una recesión a corto plazo a medida que la escasez de los últimos tres años se convierte en exceso. Dado que la mayoría de los exportadores de chips del mundo actualmente se encuentran en un terreno macroeconómico más inestable que los EE. UU., será más difícil convencerlos de soportar el dolor económico a corto plazo para frenar la industria de semiconductores de China.

Ahora sigue siendo, quizás, la mejor oportunidad para que Estados Unidos ataque. La industria manufacturera de China se está desacelerando del ritmo vertiginoso observado durante la mayor parte de la pandemia, EE. UU. aún mantiene un liderazgo significativo en el desarrollo de IA, las empresas estadounidenses aún dominan las ventas globales de semiconductores y la Ley CHIPS ha movilizado importantes recursos gubernamentales para desarrollar semiconductores nacionales. cadenas de suministro. Con suerte, ese dinero puede suavizar algunos de los costos a corto plazo que la guerra comercial tendrá para los aliados de Estados Unidos mientras construye una base de producción nacional para competir directamente con China, lo que le da a Estados Unidos la opción estratégica de prohibir las exportaciones de equipos extranjeros a China y recoger el equipo por sí mismo . Sin embargo, eso no significa que la guerra comercial será fácil: el contrabando de semiconductores es un problema grave, como hemos visto al hacer cumplir las sanciones contra Rusia, las entidades chinas probablemente intentarán eludir las sanciones alquilando el uso de chips restringidos a través de proveedores de la nube, y Es probable que el gobierno chino responda con una escalada de contrasanciones y subsidios para aumentar su capacidad de fabricación de semiconductores a nivel nacional. De hecho, China ya ha prohibido que las importaciones del importante fabricante de chips estadounidense Micron se utilicen en proyectos de infraestructura clave y busca perjudicar a los productores extranjeros de semiconductores al restringir las exportaciones de ciertos minerales y materiales de entrada de chips. La guerra comercial de semiconductores está ahora en pleno apogeo y cambiará para siempre el futuro de la economía global.

La guerra comercial

|

En este momento, las importaciones chinas de semiconductores han caído aproximadamente un 30 % desde sus máximos de principios de 2022 y están alcanzando niveles no vistos desde antes de la pandemia gracias a una combinación de sanciones y una disminución de la demanda de productos electrónicos. La disminución ha sido liderada por una caída en las importaciones de los principales productores de chips de Asia oriental, Taiwán y Corea del Sur, los mayores proveedores de la República Popular China. Quizás lo más importante es que vale la pena señalar que EE. UU. representa una parte extremadamente pequeña de las importaciones totales de chips chinos. Estados Unidos supera su peso: sus exportaciones son chips lógicos de alto costo desproporcionadamente altos, pero sus fabricantes aún juegan un papel pequeño en la cadena de suministro china en general, lo que subraya la necesidad de cooperación de los fabricantes extranjeros de empresas estadounidenses y otros no extranjeros. -Empresas chinas.

|

Taiwán, sede de TSMC y sede de la gran mayoría de la producción mundial de chips de última generación, ha experimentado una caída de aproximadamente el 20 % en el valor de sus exportaciones de semiconductores a China desde principios de 2022. Según se informa, el país estaba a bordo con Las sanciones de Washington desde el primer momento, deseoso de reforzar su “escudo de silicio” y mantener la dependencia de China de sus fundiciones de chips. Sin embargo, EE. UU. está teniendo más dificultades para incorporar a países como Corea del Sur , dado que el país es un importante proveedor de importaciones de chips chinos y también está desarrollando la capacidad de fabricación dentro de China. Aún así, los principales fabricantes de chips de Corea del Sur y Taiwán recibieron recientemente exenciones de EE. UU. para expandir la producción en China .

|

Las importaciones de equipos de fabricación de semiconductores, posiblemente más importantes para los esfuerzos de China por construir una base de fabricación nacional que los propios chips, también han caído significativamente desde sus máximos de principios de 2022. Aquí es donde EE. UU. también tiene una influencia significativamente mayor: EE. UU. fue la segunda fuente más grande de importaciones de equipos de chips chinos en 2021, y sus exportaciones se han reducido drásticamente durante el último año. Sin embargo, es Japón el que sigue siendo el principal proveedor de equipos de fabricación de semiconductores chinos.

|

Las exportaciones de equipos de semiconductores japoneses a China han disminuido desde sus máximos de 2021 durante el año pasado, pero se mantienen a la par con los niveles previos a la pandemia. Sin embargo, el gobierno japonés ha anunciado recientemente restricciones a la exportación de 23 tipos de equipos de semiconductores , ampliamente reconocida como una medida para frenar el acceso de China. Esas sanciones entrarán en vigencia este mes, lo que significa que las exportaciones de equipos japoneses a China podrían reducirse aún más en el futuro. Los Países Bajos, sede de ASML, el principal productor mundial de equipos de fotolitografía para la producción de chips, también ha anunciado una serie de restricciones a la exportación dirigidas a China que entrarán en vigor en septiembre.

Industria de semiconductores de China

|

Aún así, la producción nacional de chips chinos está cerca de los máximos históricos a pesar de las sanciones, y ha crecido significativamente durante la pandemia. La rápida industrialización orientada a la exportación de la República Popular China y el alto crecimiento económico durante las últimas tres décadas han llevado a un crecimiento sostenido en la producción de semiconductores, incluso si el país permanece detrás de la frontera tecnológica. Los últimos años han sido una gran ayuda para la industria: la producción de circuitos integrados chinos prácticamente se duplicó durante la pandemia antes de disminuir durante la desaceleración del país en 2022, pero desde entonces se ha recuperado significativamente.

|

Sin embargo, es probable que las sanciones ya hayan ejercido cierta presión sobre la producción de productos electrónicos de China. La proporción de capacidad de fabricación de computadoras, comunicaciones y productos electrónicos que se utiliza en la producción activa cayó al nivel más bajo en los dos años de historia de los datos a principios de 2023.

|

El crecimiento de la inversión fija china para la fabricación de computadoras y productos electrónicos también se ha desacelerado significativamente desde el auge de la era de la pandemia, aunque sigue siendo rápido según los estándares internacionales. Por otro lado, el crecimiento de los servicios informáticos y la inversión en software, obstaculizado por la represión del PCCh contra las empresas de tecnología durante los últimos años, ahora se ha recuperado significativamente a medida que el país intenta ponerse al día con la inteligencia artificial y otras industrias digitales. Sin embargo, parte de lo que dificulta el análisis del impacto directo de las sanciones, además de la falta de confiabilidad general de los datos del gobierno chino, es que gran parte del mercado mundial de semiconductores se ha contraído recientemente a medida que se resuelve la escasez de chips y la demanda de ciertos bienes tecnológicos de uso final. se encoge

El naufragio de la viruta

|

Los últimos tres años han visto un auge casi sin precedentes en la producción mundial de semiconductores que aún no fue suficiente para mantenerse al día con el aumento de la demanda, lo que provocó una escasez persistente de chips y otros componentes electrónicos. Esa escasez no ha terminado por completo, con muchos chips especiales todavía escasos y algunos fabricantes de productos electrónicos todavía se quejan de los retrasos en los insumos, pero en un sentido más amplio, la oferta mundial se ha puesto al día con la caída de la demanda mundial. El precio de las exportaciones de semiconductores de Corea del Sur, que se inclinan hacia chips de memoria más mercantilizados, ha caído más del 40 % durante el último año, aunque el enfoque reciente en la IA ha provocado un aumento en la demanda de chips lógicos selectos de gama alta.

|

La debilidad en el mercado de chips, la disminución de la demanda de productos electrónicos de consumo y la desaceleración de la economía de China han llevado a una caída dramática en la producción de semiconductores entre los principales productores de Asia oriental. Taiwán, Corea del Sur y Japón han visto caer la producción entre un 15 % y un 25 % desde el año pasado, lo suficiente como para borrar gran parte del auge de la producción observado durante la pandemia.

|

El reciente exceso de mercado ha afectado la producción de semiconductores en todo el mundo, pero especialmente en los mercados que más se beneficiaron de la pandemia. La producción en Taiwán ha caído al nivel más bajo desde principios de 2020, la producción coreana había caído al nivel más bajo desde 2019 antes de un repunte reciente, y la producción en Japón se ha reducido a los niveles de 2021. Sin embargo, la producción en la UE y los EE. UU., que ciertamente no tienen datos con el mismo nivel de especificidad que los principales productores de Asia oriental, se ha mantenido relativamente mejor, probablemente gracias al nivel general más bajo de producción, concentración en chips de alta gama y aumento del apoyo gubernamental a la industria de chips.

|

Sin embargo, la producción en el mercado de equipos de semiconductores se mantiene fuerte a pesar de la caída dramática en la producción de chips. Aparte de Japón, la mayoría de los países no producen datos sobre la producción de equipos de fabricación de semiconductores directamente, pero los datos más amplios que tenemos de Taiwán y los Países Bajos corroboran los datos japoneses al mostrar un auge sostenido con solo una leve desaceleración este año. Del mismo modo, los datos estadounidenses sobre los precios de los equipos de semiconductores muestran un crecimiento de precios récord que se acerca al 9,5% durante el último año , en marcado contraste con la caída de los precios de los propios chips.

La Ley CHIPS y la Oportunidad

|

Mientras tanto, el ritmo de la construcción de fabricación de semiconductores domésticos en EE. UU. continúa acelerándose, en gran parte gracias a la Ley CHIPS y la Ley de Reducción de la Inflación aprobadas el año pasado. El gasto nominal en estructuras de fabricación alcanzó otro nuevo récord en mayo, con casi el 60% de eso proveniente de la construcción de instalaciones de fabricación de computadoras y productos electrónicos en el suroeste de Estados Unidos.

|

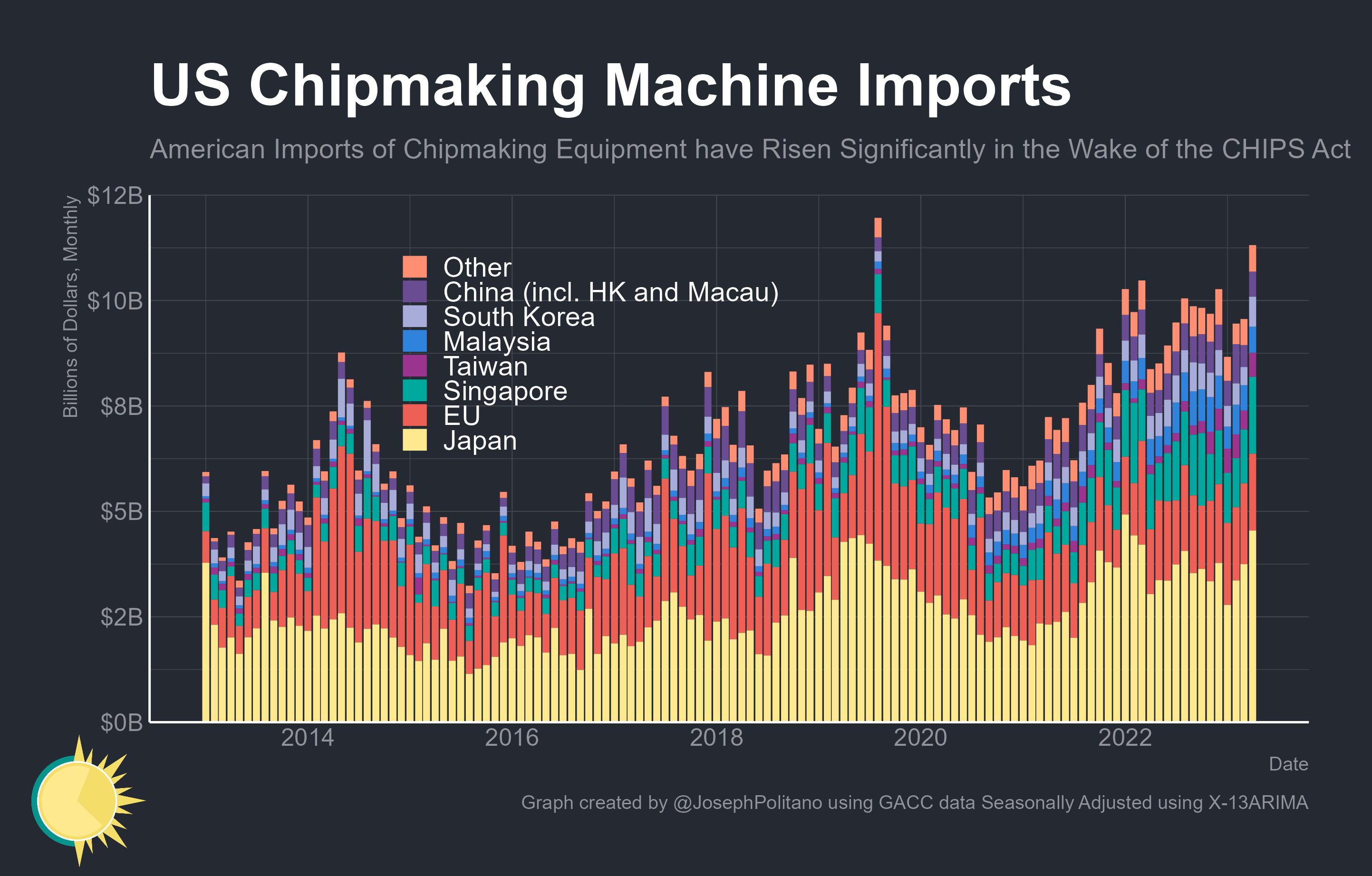

Ese auge en la construcción de chips en los EE. UU. se ha sumado a la creciente demanda de equipos de semiconductores que no se pueden satisfacer en el país. El ritmo de las importaciones de equipos de semiconductores de EE. UU. en los últimos meses ha estado cerca de un máximo histórico, siendo Japón, la UE y Singapur las principales fuentes. Esta es parte de la razón por la cual el mercado de equipos de semiconductores no se ha contraído junto con el mercado de chips en sí mismos: impulsados por el deseo de desarrollar resiliencia en las cadenas de suministro de chips después de la pandemia, países como EE. UU. han estado invirtiendo miles de millones para complementar la ya existente. -grandes presupuestos de inversión de los fabricantes de chips privados.

|

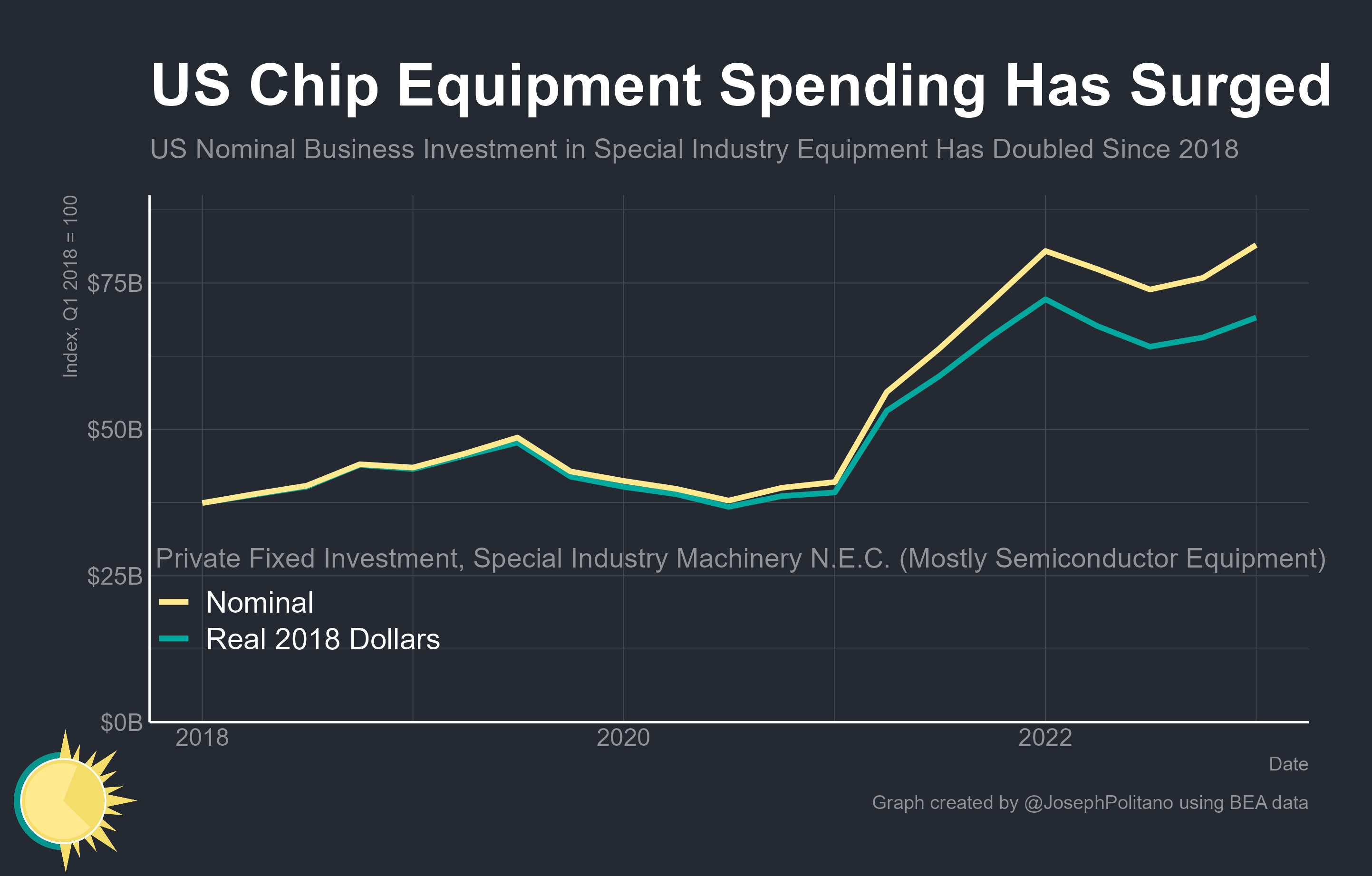

De hecho, la inversión empresarial nacional de EE. UU. en "maquinaria de la industria especial, nec", una categoría que refleja principalmente maquinaria y equipos de semiconductores, se ha duplicado en términos nominales desde mediados de 2020. Incluso sobre una base ajustada a la inflación, la inversión anual es un 50 % más alta que en el pico anterior de 2019. Esa inversión interna sobrealimentada es quizás el mayor activo de EE. UU. en la guerra comercial actual: comprar equipos de fabricación de chips escasos dejará menos disponible para China. , y el gasto posterior a la Ley CHIPS le da a Estados Unidos influencia para fomentar el cumplimiento entre sus posibles clientes y socios comerciales.

Una nueva era de política comercial industrial

La historia de la guerra comercial entre EE. UU. y China de 2016 a 2023 ha sido una de escalada casi continua: las sanciones sin precedentes de la administración Trump en ese momento contra Huawei ahora parecen menores en comparación con el paquete actual de sanciones que se imponen contra China. De hecho, la guerra comercial china es una rara fuente de acuerdo entre demócratas y republicanos y la mayor continuidad política individual entre las presidencias de Biden y Trump. Parece extremadamente probable una mayor escalada, especialmente si la serie actual de sanciones resulta ineficaz o si China continúa intentando tomar represalias.

Obtener una ventaja relativa en la fabricación de semiconductores será difícil para EE. UU. Reconstruir la industria nacional casi por completo requerirá un éxito de política industrial que EE. UU. no ha podido replicar en décadas, pero tratar de obstaculizar la producción china sin ponerse al día a nivel nacional. no funcionará a largo plazo. Del mismo modo, EE. UU. no tiene ninguna esperanza de ganar esta guerra comercial por sí solo, especialmente considerando cuánta capacidad y experiencia global se incluye fuera del país. Dado que los aliados europeos y asiáticos de Estados Unidos también están buscando gastar miles de millones para impulsar sus propias industrias de semiconductores, sería mejor para todos si una mayor parte de este dinero se gastara en el apoyo interconectado de amigos en lugar de desperdiciarlo tratando de superar a los socios comerciales democráticos. . Aquí es donde EE. UU. tiene una oportunidad novedosa como la más fuerte de las economías democráticas para administrar la política del lado de la demanda: el gobierno puede regresar indirectamente a su papel de la Guerra Fría como comprador marginal de chips y equipos selectos para guiar los mercados internacionales e impulsarlos. producción doméstica.

Sin embargo, el intento de desenredar las redes de comercio global y la postura económica cada vez más cerrada de las principales potencias económicas tienen costos: las naciones están aceptando una reducción en la eficiencia y las economías de escala para lograr más seguridad y están invirtiendo dinero en inversiones fijas para construir una capacidad redundante para construir resiliencia. Todo eso contribuye aún más a las presiones inflacionarias a corto plazo y, en la medida en que el conflicto económico de las grandes potencias continúe aumentando, se pueden esperar impactos adicionales en los precios y la productividad. Queda por ver si Estados Unidos gana la guerra de los chips después de pagar esos costos y recupera la seguridad económica que desea.

El artículo original se puede leer en inglés en Apricitas Economics

Artículo traducido por L. Domenech

Comentarios

Publicar un comentario