FMI: EL Gobierno Chino tiene deberes para evitar una crisis inmobiliaria y bancaria en el país

Luisondome

Foto: Getty Images

En un informe para el FMI, Henry Hoyle y Sonali Jain-Chandra analizan la situación actual del Real Estate en China, y como este sector ha entrado en crisis a partir de la pandemia por Covid-19. La posibilidad en que una caída en este sector se pueda producir se ve cada vez mas cerca, y las razones son múltiples para verlo así, siendo estas las que exponen los autores en su artículo.

Para ellos, los bienes raíces han adquirido importancia en la economía de China desde hace mucho tiempo --desde la llegada al poder de Deng Xiao Ping-- impulsando su rápido crecimiento en las últimas décadas y representando hasta el 20 por ciento de la actividad en la actualidad.

Sin embargo, esta dependencia del Real Estate ha ido acompañada de una acumulación de riesgos importantes para la economía del país. Los precios de las viviendas se estiraron significativamente en relación con los ingresos de los hogares en la década anterior a la pandemia, en parte porque los consumidores prefirieron invertir sus considerables ahorros en bienes raíces dada la escasez de opciones de ahorro alternativas atractivas. Las expectativas de aumentos continuos en los precios de las viviendas y en los terrenos permitieron a los promotores inmobiliarios endeudarse rápidamente, y las ventas de terrenos proporcionaron ingresos cruciales para los gobiernos locales.

Más recientemente, las autoridades se han centrado adecuadamente en contener los riesgos y ayudar al sector en la transición a un tamaño más apropiado y sostenible. Tomaron medidas decididas para frenar el excesivo endeudamiento de los promotores y otros riesgos del sector inmobiliario tras el inicio de la pandemia. Desde entonces, la actividad inmobiliaria se ha contraído marcadamente y, más recientemente, las autoridades se han propuesto impulsar las viviendas de alquiler, ampliar las viviendas asequibles y mejorar los barrios urbanos subdesarrollados.

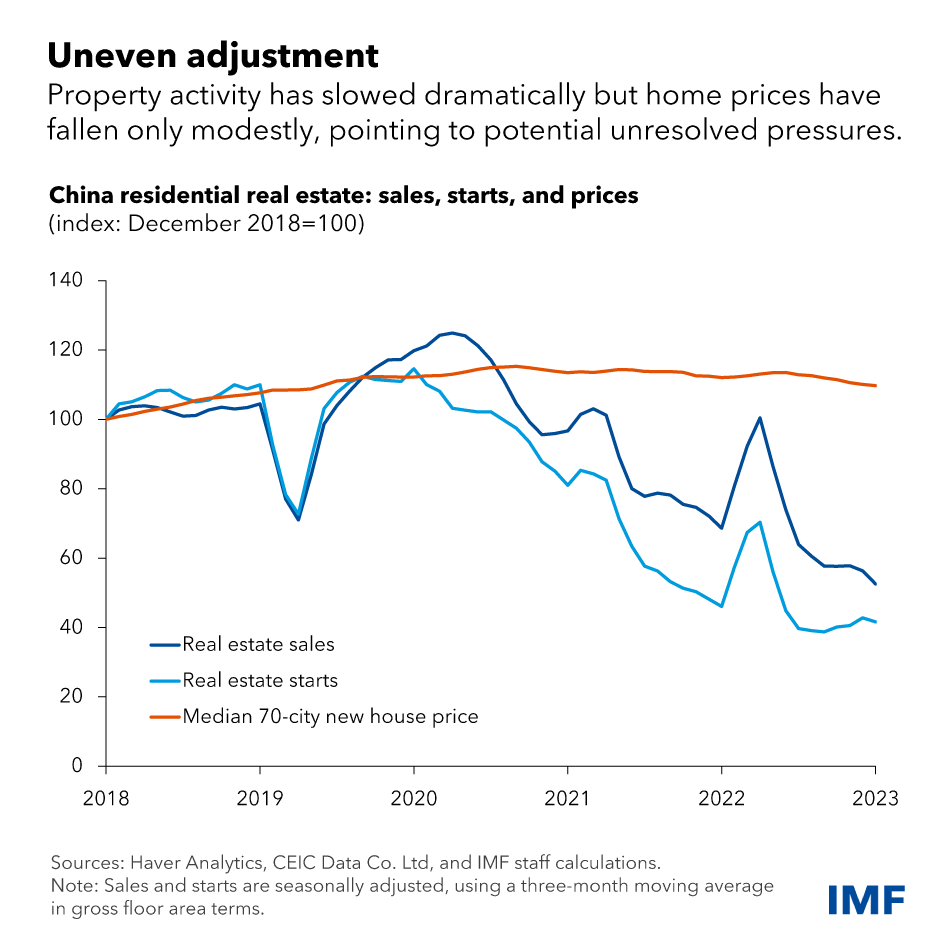

Con la crisis inmobiliaria en su tercer año, el progreso en la reducción del sector ha sido rápido en algunos aspectos. Los inicios de construcción de viviendas han caído más del 60 por ciento en relación con los niveles previos a la pandemia, un ritmo históricamente rápido que solo se ha visto en las mayores crisis inmobiliarias en la experiencia de todo el país en las últimas tres décadas. Las ventas han caído en medio de las preocupaciones de los compradores de viviendas de que los promotores carecen de financiación suficiente para completar los proyectos y de que los precios bajarán en el futuro.

Al mismo tiempo, aún no se han abordado las vulnerabilidades clave del sector inmobiliario, lo que apunta a riesgos persistentes para la sostenibilidad. Muchos promotores se han vuelto inviables, pero han evitado la quiebra gracias en parte a normas que permiten a los prestamistas retrasar el reconocimiento de sus préstamos incobrables, lo que ha ayudado a silenciar los efectos indirectos en los precios inmobiliarios y los balances bancarios. Los precios de las viviendas también han disminuido sólo modestamente, en parte porque algunas ciudades han intervenido en los mercados y han tratado de limitar las caídas de precios mediante normas y directrices sobre los precios de cotización.

El mercado inmobiliario de China enfrenta presiones adicionales en los próximos años debido a factores estructurales, en particular, nos encontramos con el cambio demográfico. La necesidad de nuevas viviendas adicionales disminuirá en los próximos años a medida que la población disminuya y la urbanización se desacelere. Los grandes subsidios públicos de la década anterior ayudaron a millones de personas a trasladarse a viviendas más nuevas desde edificios más antiguos que carecían de comodidades modernas. Es probable que esa demanda sea más limitada a medida que los deprimidos ingresos por la venta de tierras hayan endurecido las restricciones fiscales de los gobiernos locales y menos residentes vivan en viviendas antiguas.

Ante estas presiones de ajuste cíclico y estructural, la inversión en vivienda está a punto de caer aún más y probablemente se mantenga moderada. Recientemente mejoraron las perspectivas de nuevas inversiones inmobiliarias a mediano plazo basándose estas en varios escenarios para la evolución de la demanda fundamental, así como el impacto del exceso de inventarios y otras presiones del lado de la oferta. En estos escenarios, según muestran los autores en su análisis, la inversión inmobiliaria probablemente caería entre un 30 y un 60 por ciento por debajo de su nivel de 2022, recuperándose sólo de forma muy gradual. Esto sería comparable a importantes crisis inmobiliarias en otros países con desaceleraciones igualmente considerables en las iniciaciones.

Los aumentos en el gasto en viviendas asequibles y reurbanización urbana que se planean este año podrían ayudar a compensar parte de la caída de la inversión. Pero no es probable que este gasto reduzca lo suficiente el gran excedente de inventarios de viviendas en manos de promotores en problemas.

Sin embargo, es posible lograr una transición más corta y fluida para el sector inmobiliario. Permitir un mayor ajuste de los precios de las viviendas basado en el mercado y reestructurar rápidamente a los promotores insolventes ayudará a eliminar el excedente de inventarios y aliviará los temores de que los precios sigan bajando gradualmente. Deberían eliminarse progresivamente las normas que permiten a los bancos evitar el reconocimiento de préstamos incobrables a los promotores.

Las autoridades también deberían apoyar a los promotores viables y endurecer las normas para evitar futuras acumulaciones de riesgos. Asegurar a los compradores de viviendas contra el riesgo de que los promotores no completen las viviendas compradas podría ayudar a restablecer la confianza y aliviar las presiones de ventas para los promotores. Unas normas de depósito en garantía más estrictas para el uso del financiamiento de preventa también ayudarían a mejorar la protección legal para los compradores de viviendas. Un impuesto a la propiedad a nivel nacional y mejores pensiones u otras opciones de ahorro ayudarían a reducir la necesidad de los hogares de invertir en vivienda. También serán necesarias reformas fiscales que solucionen el desajuste estructural de los gobiernos locales entre los ingresos y las obligaciones de gasto para reducir su dependencia de las ventas de tierras y la actividad inmobiliaria.

Fuente: FMI

Comentarios

Publicar un comentario