Firmado, cerrado y entregado

CONCODA

|

Cómo los mercados obligarán a los líderes a expandir la carga de deuda de Estados Unidos

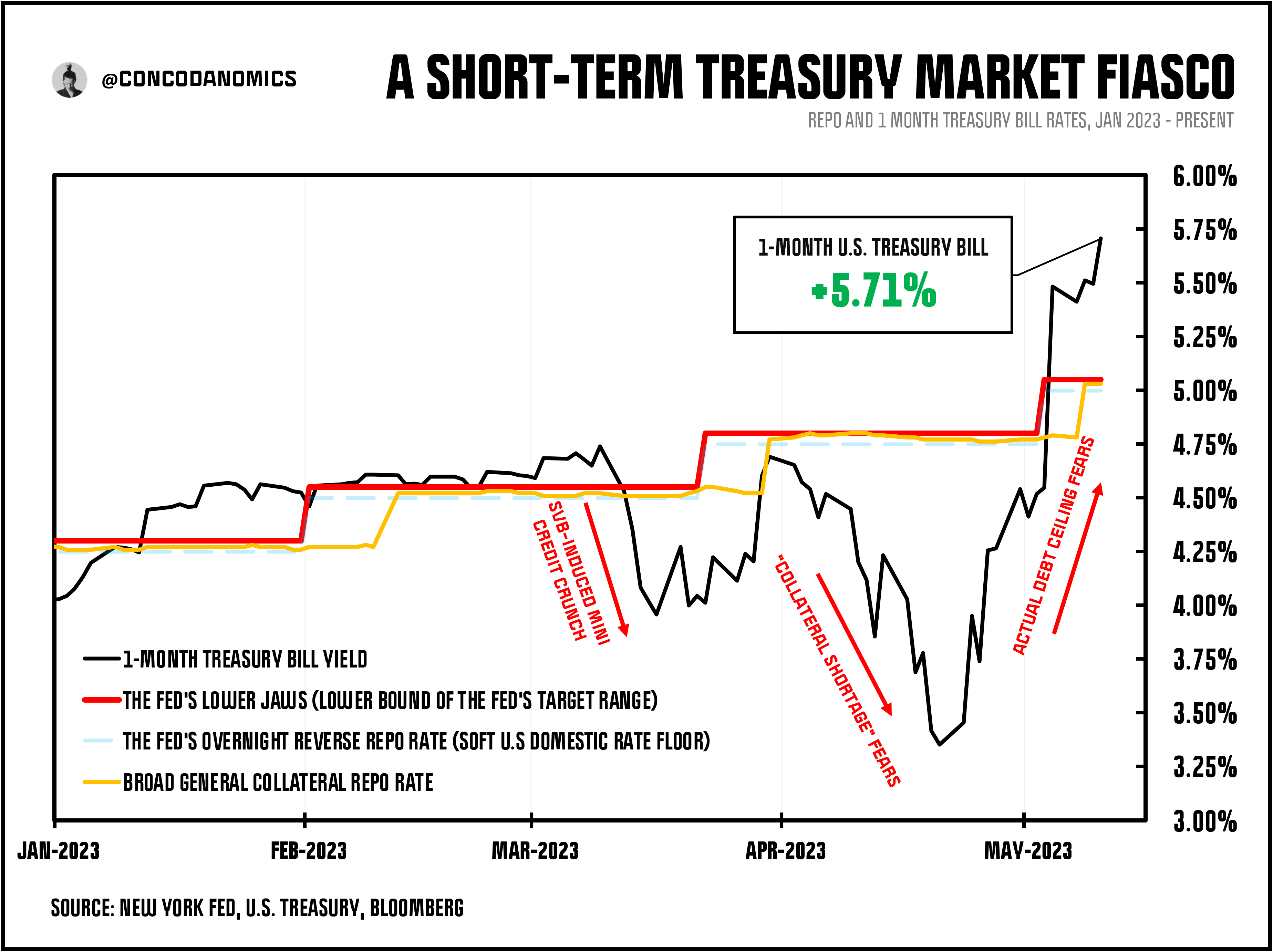

Solo unos días después de que una fuerte oferta en bonos del Tesoro a corto plazo suscitara temores de una escasez de garantías, la siguiente ronda de histeria financiera ya ha comenzado: los rendimientos de los bonos del Tesoro a 1 mes se han disparado a máximos a corto plazo, dando un giro en U en abrupta maniobra. En poco tiempo, la narrativa ha cambiado de una sequía de activos seguros a preocupaciones de que los actores financieros globales ya no están dispuestos a financiar la carga de deuda cada vez mayor de Estados Unidos. Todo el tiempo, sin embargo, el culpable de ambos episodios de volatilidad del mercado del Tesoro ha sido el próximo "fiasco del techo de la deuda".

|

Atrás quedaron las preocupaciones de que una escasez de garantías causara estragos en el mercado de bonos soberanos de Estados Unidos. A pesar de la emisión más grande de deuda del gobierno de EE. UU. en la historia reciente, la Reserva Federal brinda inversiones alternativas ilimitadas para grandes entidades a través de su línea de RRP y las tasas del mercado monetario se mantienen por encima del límite inferior del rango objetivo de la Reserva Federal, esta narrativa aún recibió amplia aprobación.

Pero si hubiera surgido una deficiencia real, los mercados nos habrían avisado rápidamente y las agencias monetarias habrían respondido poco después. En cambio, los principales actores del mercado simplemente estaban dispuestos a pagar una prima considerable por el vencimiento del papel antes de la " fecha X" del gobierno de los EE. UU., el día en que el Tesoro de los EE . UU . nuevas obligaciones elevando el límite de endeudamiento. Posteriormente, las tasas en el complejo del mercado monetario, desde las letras de 1 mes hasta el repo del GCF , se desplomaron.

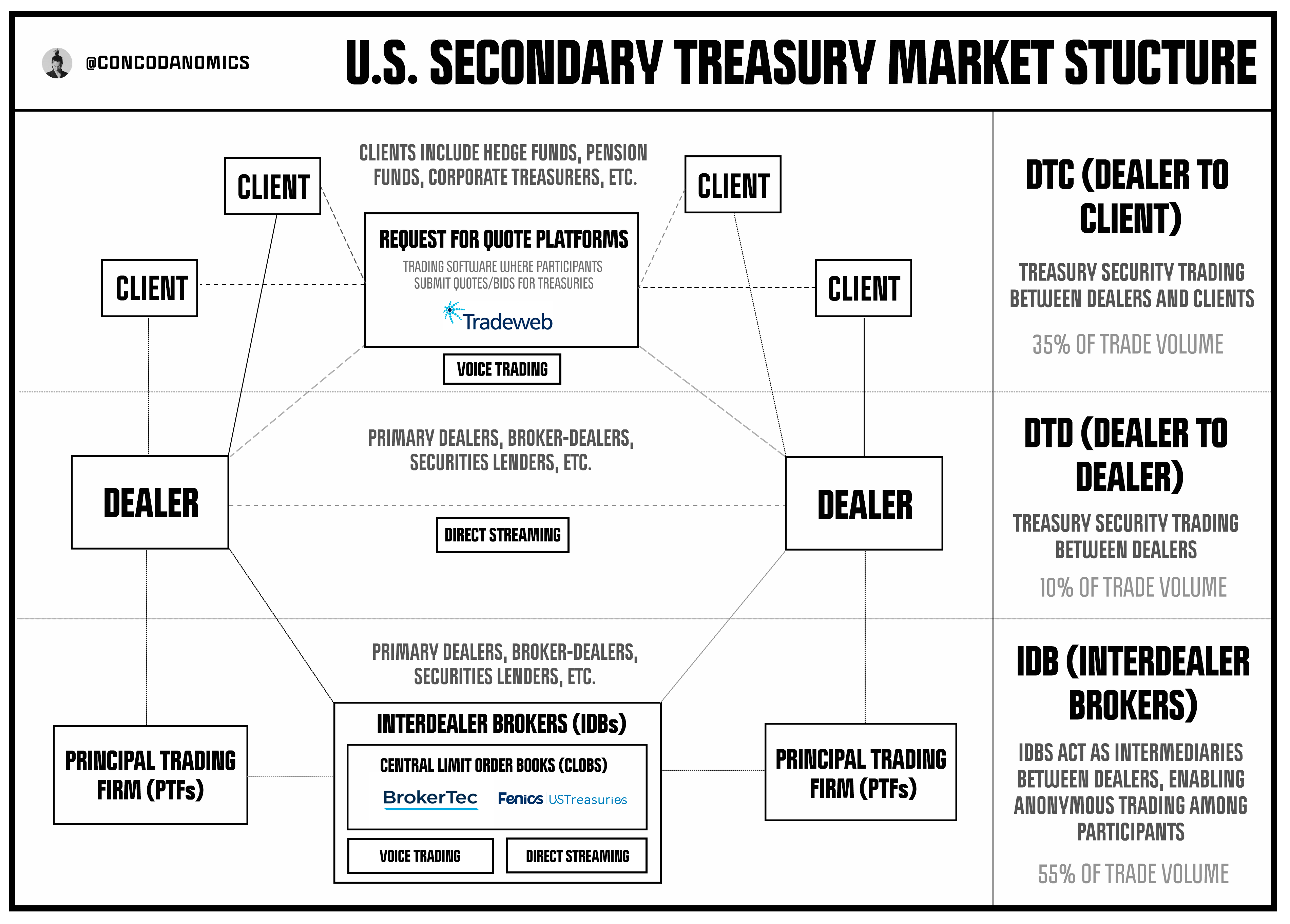

Pero eso fue solo hasta que un cuello de botella mayor anuló cualquier preocupación por la escasez de activos seguros. Los temores de un estancamiento del techo de la deuda que provoque una cesación de pagos de EE. UU. ahora han tomado el centro del escenario, y esta vez, esos temores son auténticos. Por una vez, el pesimismo está bien justificado, incluso si es irracional. Un retraso en el aumento del techo de la deuda no solo suele causar confusión dentro de la pantomima política del Congreso de EE. UU., sino también un revuelo en el mercado de mayor importancia sistémica a nivel mundial: el mercado secundario de bonos del Tesoro de EE. UU.

|

Si bien la mayoría señalará los efectos negativos de no aumentar el límite de la deuda en la economía y la esfera política, los impactos a corto plazo en el mercado de deuda soberana de Estados Unidos son mucho más severos. Con la política, un estancamiento del techo de la deuda implica interrumpir y revisar los objetivos políticos. Pero para el mercado del Tesoro, el costo de un retraso es una mayor volatilidad y falta de liquidez, amenazas importantes para el reciente enfoque de los líderes monetarios en la “estabilidad financiera”. Cada vez, aquellos que se oponen a aumentar el límite de la deuda dan a sus oponentes un ultimátum no deseado: someterse a nuestras demandas o enfrentar los impactos de un mercado de bonos soberanos semidisfuncional.

Los escenarios anteriores indican que los primeros síntomas de la agitación del mercado financiero obligan a los líderes a actuar. Esta vez no es diferente. De hecho, ahora hay más en juego que nunca para llegar a una resolución rápida...

El artículo original se puede leer en inglés en Concoda / Substack

Comentarios

Publicar un comentario